Pharos

Pharos OECD och EU har nya regler för hur ditt företag ska styras och vara en del av den ”Gröna omställningen”. Andra, externa intressenter, får rätt att ställa krav på ditt företag. Du tvingas sätta dig in i och följa EU´s regler för den ”Gröna omställningen” som finns i EU´s så kallade ”Taxonomy” – ett begrepp som nämns allt oftare.

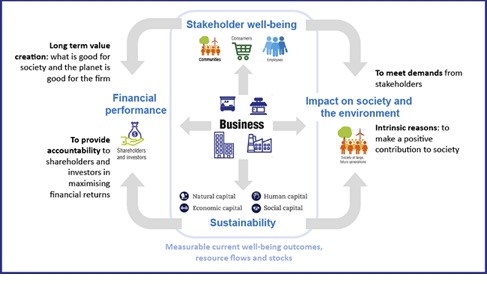

Den bifogade illustrationen från OECD illustrerar på ett tydligt sätt den nya miljö som företag i varje fall inom OECD gruppen har att rätta sig efter.

Det är dessa 39 medlemsländer i OECD som av FN också anses vara ”rika” och ska betala den gröna omställningen i hela världen. Ett dussintal länder har tillkommit i OECD på senare år som Slovakien, Estland, Lettland, Litauen, Costa Rica, Colombia och Chile.

OECD arbetar med policyfrågor, samordning och avtal mellan länder och inte minst samordning av skatter mellan länder. Alltså mera utredningar och policy frågor än direkta beslut. Besluten hamnar sedan mellan stater eller genom EU inom EU.

Illustrationen från OECD ovan visar företagens nya situation med krav på företagen med Stakeholder well-being och Sustainability – dagens modeord!

EU’s krav på Taxonomy regler är att här hitta sätt att mäta de vidare intressenternas krav så att dessa kan vägas in i företagsvärderingar och vid investeringar. Fondanalys företaget Morningstar har t ex lagt in i värderingen en kategori Hållbarhetsbetyg och en CO2 mätare.

Man behöver inte längre vara aktieägare för att ha ett intresse i företaget som ”stakeholder”. Du kan vara kund eller leverantör eller ha någon samhällsfunktion för att definiera dig själv som ”andelsägare” – för att översätta termen Stakeholder – .så har Stakeholder Capitalism växt fram som ett nytt begrepp för dagens företag..

En del i detta koncept är också ESG (Environment, Social, Governance), begrepp som även EU’s direktiv under termen Taxonomy innefattar. Termen Taxonomy ser vi allt oftare och innebär ett regelverk från EU för ”hållbara investeringar”. EU vill via regler och definitioner styra finansiella och andra investeringar för att nå EU´s målsättningar om en ”grön omställning”. Företagen ska vara ett verktyg i den ”Gröna omställningen” och resultatet mätas enligt EU’s Taxonomy regler och OECD normerna. Redovisning och resultat av detta ska ske i årsredovisningen.

Från 2022 ska alla större och medelstora företag och alla noterade företag rapportera hur de lever upp till EU och FN målsättningarna. Bankerna ska värdera företagens hållbarhetsutveckling när de beviljar eller förnyar lån (från 2021). Från 2024 ska även mindre och medelstora företag rapportera hur de följer Taxonomy reglerna.

Kraven på utsläppsminskningar från EU skärptes i juli 2021. För Sveriges del innebär skärpningen en minskning av utsläppet med 50% istället för 40% under perioden 2005 till 2030. Kraven är högst för Sverige tillsammans med Danmark, Finland, Luxemburg och Tyskland. Övriga länder har lägre krav t ex Polen 17,7%, Lettland 17% och lägst Bulgarien med 10%. (se bilagd tabell)

Observera att det här är EU lagar och att EU sedan undertecknandet av Parisavtalet 2015 allt mer samordnar och bestämmer i frågor som rör vårt företagande, vår industri och våra naturresurser i Sverige.

Parisavtalet gör en åtskillnad mellan ”rika länder”, i princip de 39 OECD länderna, och övriga ”fattiga” länder eller utvecklingsländer. Länder som Kina, Indien, Brasilien, och t ex Indonesien, som klassas som ”fattiga”, får öka sina utsläpp i varje fall till 2030. Kina har deklarerat att man behöver öka utsläppen fram till 2035 för att därefter minska mot nollutsläpp 2060.

Både EUs regler och FN´s direktiv innebär ökad kontroll från dessa organisationer över frågor som tidigare varit våra egna att besluta om – skogsbruk, industri, vattenfrågor etc. Parisavtalet handlar om kontroll och krav från FN, överförande av teknik och ekonomiskt stöd till utvecklingsländernas klimatarbete. Är det inte hög tid att vi också slår vakt om vårt skogsbruk, vår vattenkraft, våra gruvor och industri så att vi har sista ordet i dessa frågor?

För företagare och finansiella aktörer är det hög tid att sätta sig in i detta komplex och vad det innebär för verksamheten. Här i ryms även t ex regler för skydd av biologisk mångfald och återskapande av naturområden.

Staffan Wennberg

Ekonom och tidigare bl a ordförande i World Taxpayers Associations